时间:2024-01-26 作者:生产线铝型材 点击:1

铝型材是指在高压条件下将铝棒通过模具挤压成所需的形状,形成具有特定截面形状和尺寸精度的铝材料。随着我们国家工业的快速发展,对铝型材的需求也不断加大。铝型材在工业领域的应用广泛,相比铝材的应用,铝型材更多地专注于建筑、电子、汽车等领域,一般是被用于制作门窗、幕墙等建筑材料,以及汽车零件、制造输送线、机械设备的结构支撑等。虽然建筑行业近年来有饱和之势,但仍是铝型材最主要的应用领域之一。随着中国工业化进程不断加快,光伏、新能源汽车行业蓬勃发展,带动了铝型材在工业领域的需求。铝型材因其低密度、高强度、耐腐蚀等特性,也是建筑材料中应用最多的材料之一。我国铝型材行业的发展背景是工业和建筑行业的加快速度进行发展、政策推动以及全球市场的开放等因素的综合作用。这些因素促进了我国铝型材行业的持续发展,并推动着企业不断提高技术水平和产品品质。

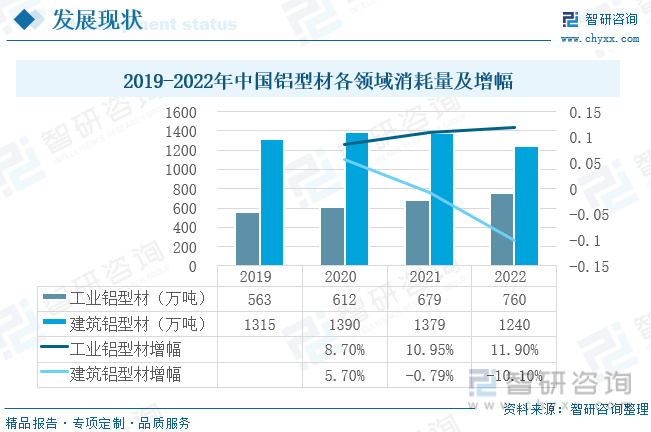

铝型材作为建筑行业的主要上游产业之一,地产板块需求走弱,导致市场建筑铝型材需求大幅下滑,2022年建筑领域铝型材消耗量为1240万吨,同比减少10.1%。而汽车与光伏产业等工业铝型材需求有所增长,在一定程度上弥补了铝型材需求疲软的局面。2020年我国工业铝型材消耗量增幅为8.7%,2021年我国工业铝型材消耗量增幅为10.95%,同比增加2.25%,2022年我国工业铝型材消耗量增幅为11.9%,同比增加0.95%。

我国铝型材行业的竞争格局呈现出大企业占据主导地位,小企业数量多、竞争激烈、整体规模较小的特点。大型铝型材企业由于具有规模效应和技术优势,拥有较强的研发实力和先进技术装备,能够生产高品质、高精度的产品。在产品品质上具有明显优势,其生产的产品质量稳定、性能可靠,能够满足高端市场的需求。而小型铝型材企业由于资金和技术的限制,往往只能在低端市场上以价格竞争获取发展空间。而且小型铝型材企业的产品品质参差不齐,难以满足高端市场的需求,所以往往只能依靠价格竞争来获取市场份额。目前我国工业铝型材行业重点企业主要有海螺新材、中财型材以及柯美特。

随着全球经济的发展和技术的不断进步,工业铝型材市场规模不断扩大。未来几年,工业铝型材行业将呈现出以下发展趋势:一是高性能化,即铝型材的强度、刚性不断提高,能够满足更加复杂的应用场景;二是轻量化,即通过优化铝型材的截面形状、厚度等措施,实现铝型材的轻量化;三是智能化,即将传感器、通信技术等应用于铝型材中,实现智能化制造和管理。

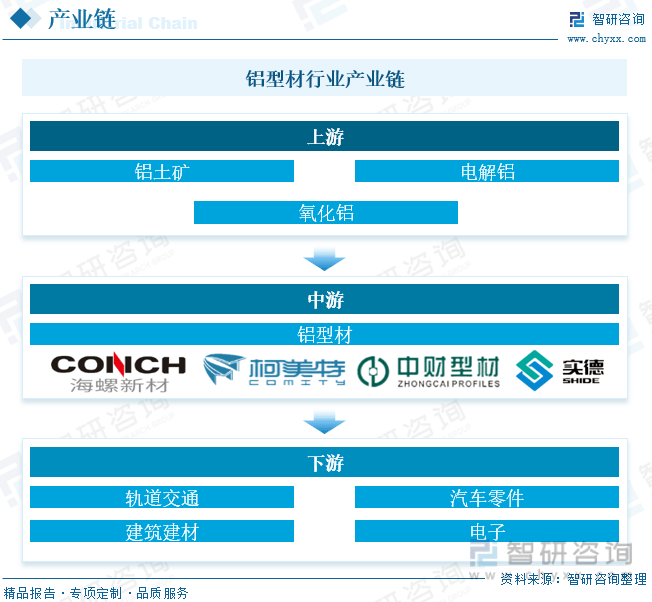

铝型材是指在高压条件下将铝棒通过模具挤压成所需的形状,形成具有特定截面形状和尺寸精度的铝材料。随着我国工业的快速发展,对铝型材的需求也不断加大。铝型材的产业链上游是铝金属的生产,铝型材下游在工业领域的应用广泛,铝型材主要专注于建筑、电子、汽车等领域,一般是被用于制作门窗、幕墙等建筑材料,和汽车零件、轨道制造输送线、机械设备的结构支撑等。

铝型材的加工产业链的直接上游是金属铝的生产,铝的生产主要由铝土矿开采、氧化铝提炼、电解铝生产这三个环节组成。铝土矿经过洗矿开采后,对破碎铝土矿溶解、过滤、酸化和灼烧等工序提炼出氧化铝,再通过电解熔融的方式制备电解铝。铝型材的制造过程则是通过高压挤压铝合金的方法来获得所需的形状,这一过程需要模具的配合。目前,我国铝生产行业虽然发展较快,但仍远远落后于发达国家,在全球碳中和背景下,我国铝生产行业得到了一定的支持,近年我国的铝产量稳步上升,2020年铝产量为3708.04万吨,同比增长5.55%,2021年铝产量为3850.32万吨,同比增长3.84%,2022年我国铝产量为4021.4万吨,同比增长4.44%。

相关报告:智研咨询发布的《2023-2029年中国铝型材行业市场全景调查及投资潜力研究报告》

2019-2021年我国铝型材产量不断扩大,2021年我国铝型材产量为2060万吨。2022年在房地产行业低迷运行影响下,我国建筑用铝型材需求明显下滑,拖累铝型材整体产量减少60万吨,为2000万吨。

铝型材作为建筑行业的主要上游产业之一,地产板块需求走弱,导致市场建筑铝型材需求大幅下滑,2022年建筑领域铝型材消耗量为1240万吨,同比减少10.1%。而汽车与光伏产业等工业铝型材需求有所增长,在一定程度上弥补了铝型材需求疲软的局面。2020年我国工业铝型材消耗量增幅为8.7%,2021年我国工业铝型材消耗量增幅为10.95%,同比增加2.25%,2022年我国工业铝型材消耗量增幅为11.9%,同比增加0.95%。

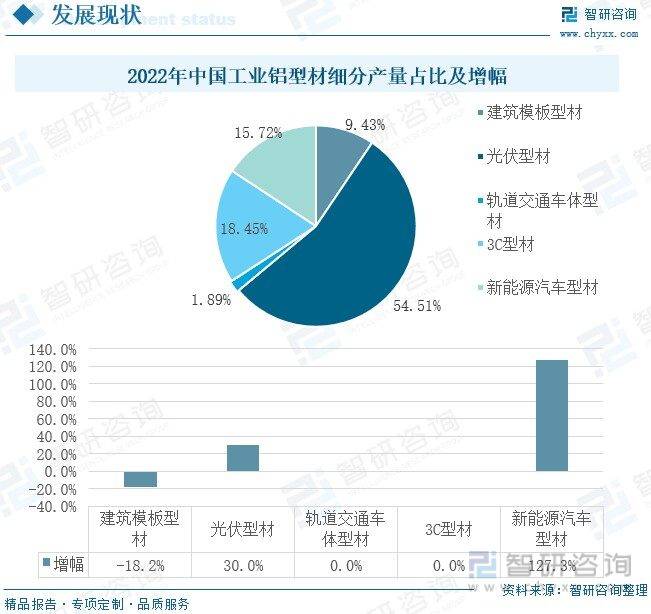

从工业铝型材来看,光伏产业以及新能源汽车是国家大力支持的发展产业,政策上给予了极大地扶持。2021年,国家出台了多项政策支持光伏与新能源汽车产业发展,铝型材也因此提振,数据显示2022年我国光伏铝型材产量占总比重54.51%,占据半壁江山,相比上年同期增幅了30%,是我国工业铝型材的中流砥柱,而新能源汽车型材占总比重15.72%,同比增加了127.3%。

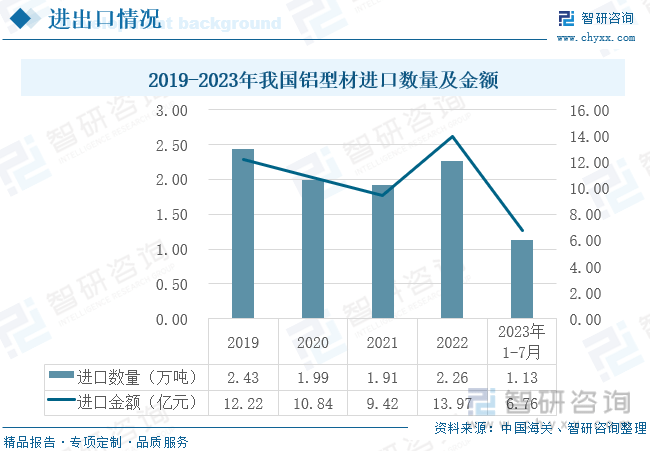

随着全球经济的发展和技术的不断进步,工业铝型材市场规模不断扩大。根据2019-2023年我国铝型材进口数量及金额,我国铝型材整体进口态势相对稳定,2020年我国铝型材进口数量为1.99万吨,同比减少0.44万吨,进口金额为10.84亿元,同比减少1.38亿元。2021年我国铝型材进口数量为1.91万吨,对比同期减少了0.08万吨,与2020年进口数量基本保持持平,进口金额为9.42亿元,同比减少13.1%。2022年进口数量有所涨幅,进口数量为2.26万吨,同比增加了0.35万吨,进口金额为13.97亿元,同比增加48.3%。

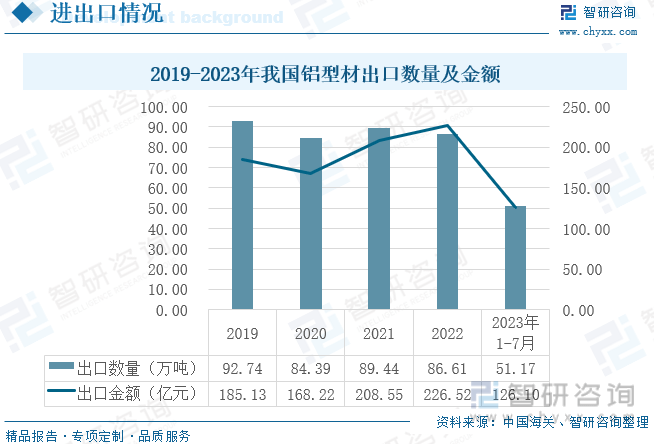

我国铝型材出口方面同样保持着稳定的态势,最动幅度不超过9.01%,其中2020年出口数量为84.39万吨,同比减少8.35万吨,出口金额为168.22亿元,同比减少16.91亿元,2021年我国铝型材出口数量为89.44万吨,同比增加5.98%,出口金额为208.55亿元,同比增加23.97%。我国2022年铝型材出口数量为86.61万吨,对比同期减少了2.83万吨,但在出口金额方面有所上涨,出口金额为226.52亿元,同比增加17.97亿元。

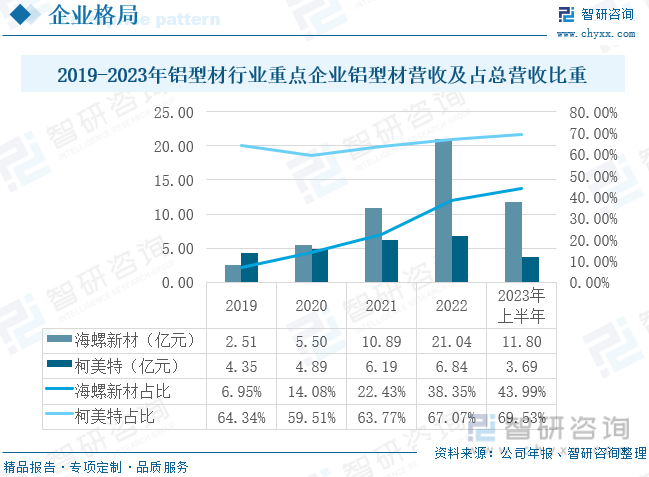

我国铝型材行业的竞争格局呈现出大企业占据主导地位,小企业数量多、竞争激烈、整体规模较小的特点。大型铝型材企业由于具有规模效应和技术优势,拥有较强的研发实力和先进技术装备,能够生产高品质、高精度的产品。在产品品质上具有明显优势,其生产的产品质量稳定、性能可靠,能够满足高端市场的需求。而小型铝型材企业由于资金和技术的限制,往往只能在低端市场上以价格竞争获取发展空间。而且小型铝型材企业的产品品质参差不齐,难以满足高端市场的需求,所以往往只能依靠价格竞争来获取市场份额。目前我国工业铝型材行业重点企业主要有海螺新材、中财型材以及柯美特。

以海螺新材和柯美特两家重点企业为例,海螺新材铝型材在营业收入方面增长速度要强于柯美特,海螺新材铝型材营业收入从2019年的2.51亿元发展至2022年的21.04亿元,柯美特2019年铝型材营业收入为4.35亿元,2022年铝型材营业收入为6.84亿元,低于海螺新材14.2亿元。在占总营收比重方面,柯美特铝型材营业收入占比相比海螺新材更高,柯美特近年铝型材营收占比为六成以上,海螺新材近年来铝型材占比最高为43.99%。

毛利率直观的代表了企业在直接生产过程中的获利能力,对比两家铝型材业务毛利率情况,柯美特铝型材的盈利能力要强于海螺新材,柯美特毛利率呈波动态势,海螺新材毛利率呈现缓慢上升的趋势。2020年海螺新材铝型材毛利率为3.53%,柯美特铝型材毛利率为10.88%,高于海螺新材7.35%,2021年海螺新材毛利率为4.47%,柯美特铝型材毛利率为10.56%,2022年海螺新材铝型材毛利率为5.43%,同比增加了0.96%,柯美特铝型材毛利率为12.32%,同比增加1.44%。

随着科技的不断进步,铝型材的生产技术和加工技术将不断创新,将有助于提升铝型材的质量和性能,同时拓展其应用领域。例如,通过采用新的生产工艺,可以生产出更高强度的铝型材,从而进一步拓展铝型材在建筑、汽车等领域的应用。此外,技术创新还有望推动铝型材在新能源、环保等新兴领域的应用。随着下游企业对铝型材产品的品质和性能要求逐步的提升,铝型材企业需要不断进行产品升级和创新,以满足各个领域对高品质、高性能铝型材的需求。

“十四五”期间,我国明确环保是宏观经济治理体系的举措,聚焦国家重大战略,打造绿色发展高地,加快推动产业结构、能源结构、交通运输结构调整和绿色科技,支持绿色技术创新,推动形成一批批高质量发展的绿色增长点,对环保和可持续发展的重视程度不断提高。铝型材产业作为一个高能耗、高排放的行业,需要采取更加严格的环保措施,推动绿色发展。例如,通过采用节能减排技术,降低铝型材生产过程中的能源消耗和污染物排放。同时,铝型材企业还将关注资源循环利用,推动铝型材的再生利用,减少对自然资源的依赖。在铝型材产业国际化发展进程中,随着全球经济一体化的深入发展,我国铝型材企业将不断加强国际化发展,拓展海外市场。通过与国际企业的合作、技术交流等方式,推动我国铝型材产业的国际化发展,提升在国际市场的竞争力。

由智研咨询专家团队精心编制的《2023-2029年中国铝型材行业市场全景调查及投资潜力研究报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析铝型材行业未来的市场走向,挖掘铝型材行业的发展潜力,预测铝型材行业的发展前景,助力铝型材行业的高质量发展。

本《报告》从2022年全国铝型材行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国铝型材行业发展运行进行了深度剖析,展望2023年中国铝型材行业发展的新趋势。《报告》是系统分析2022年度中国铝型材行业发展状况的著作,对于全面了解中国铝型材行业的发展状况、开展与铝型材行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事铝型材行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更多

微信扫一扫