时间:2023-12-10 作者:工业欧标型材 点击:1

5月16日,据香港电台网站消息,港交所主席史美伦表示,全球大宗商品去年持续面对不确定性,因为疫情对供应链造成影响,加上地理政治学焦灼的事态和通胀压力,都制约经济活动。最近市场对金融机构的担忧升温,亦增加环球局势的复杂性。出席同一场合的港交所行政总裁欧冠升表示,去年伦敦金属交易所(LME)的新合同成交量明显地增加,未来会继续扩开发新产品和服务。他提到,去年镍市场充满挑战,LME已采取一系列额外措施,增强市场弹性,确保市场长期健康和具有效率,未来会继续寻求符合市场整体利益的方案,确保交易所应对新出现的风险时,可尽可能保持快速反应,加强和提升市场吸引力。

受累于海外经济衰退担忧和美联储加息节奏调整持续影响金属价格波动,而精炼镍低库存下容易受资金情绪影响波动较大。目前基本面供需仍不乐观,供给端印尼新增二级镍以及电积镍在陆续投产,下游不锈钢及新能源需求稍有改善,但整体仓库存储上的压力仍大。

伦敦金属交易所(LME)CEO Matthew Chamberlain表示,在去年遭遇大规模空头挤压后,该交易所仍在努力重建对其镍合约的信心。去年3月的危机使LME濒临崩溃,当时用于不锈钢和电动汽车电池的镍金属,价格在24小时左右的时间里飙升了250%,引发了人们对该交易所作为全球镍基准定价机制的生存能力的怀疑。LME随后交易量一下子就下降,价格频繁出现大幅波动。

伦敦金属交易所(LME):铝库存减少5750吨,铜库存增加6950吨,镍库存减少24吨,铅库存增加400吨,锡库存增加95吨,锌库存减少600吨。镍的注销仓单增加168吨至2568吨。

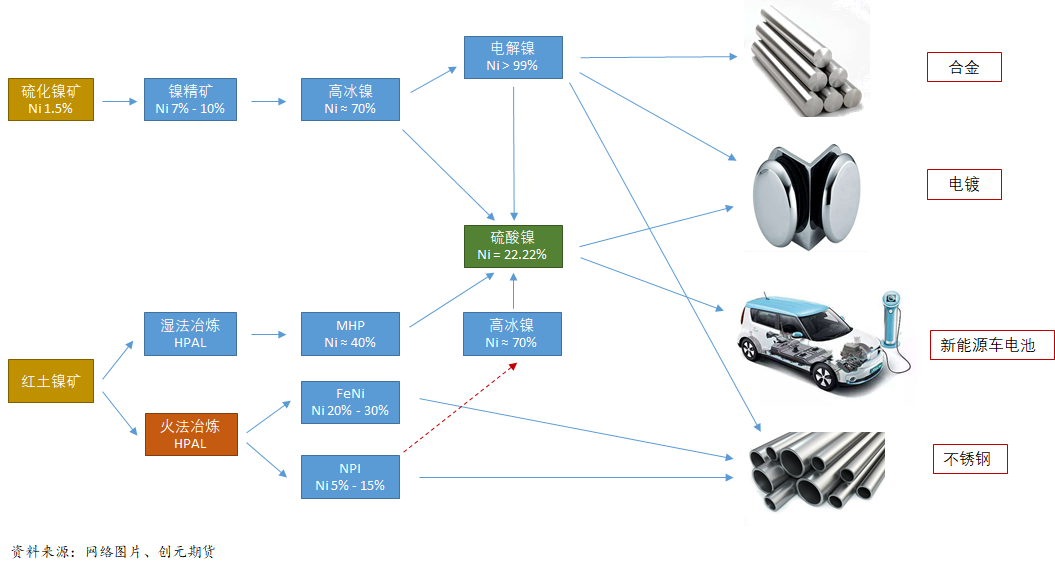

据创元期货研报以及SMM研究,镍在产业链中所处位置,大概能由下图所示:

硫化镍矿主要分布在南北纬30°及以上的国家(例如:澳大利亚、俄罗斯、加拿大等)。我国是一个镍矿资源匮乏的国家,其中硫化镍矿占我国镍矿资源的90%,主要分布在甘肃金昌矿带和新疆克拉玛依矿带。

氧化镍矿主要分布在炎热多雨的赤道国家(例如:印尼、菲律宾等),由于富含铁元素,因此呈现出铁红色,故又被称为红土镍矿。我国氧化镍矿资源仅占国内整体镍矿资源的10%,分布在四川攀枝花和云南元江一带。我国主要的进口国为菲律宾、新喀里多尼亚和危地马拉。

中游主要是冶炼端和精炼端:高冰镍一般会用湿法冶金生产镍精炼(99.8%),精炼镍大致上可以分为镍板、镍豆、镍珠等形态,其中镍板生产通过国内自产和国外进口两种方式,其余类型则多为进口。红土镍矿通过火法冶炼直接生产镍生铁和水淬镍,镍生铁和水淬镍的区别主要在于其生产的基本工艺,水淬镍则是将铁水直接倒入水中冷却生成颗粒状的镍铁,又被称为粒铁;而镍生铁通过将铁水倒入模具中生成块状镍生铁,又被称为面包铁。镍生铁是不锈钢的重要原料。

2. 电镀:一般会用将零件浸入镍盐的溶液中作为阴极,金属镍板作为阳极,接通直流电源后,在零件上就会沉积出金属镍镀层。

据金十期货APP现货报价显示,今日镍现货价格全线元/吨之间。现货方面,尽管期价下行,采购成本较低,但市场成交活跃度小幅提升,部分商家出货情况依旧不太理想。

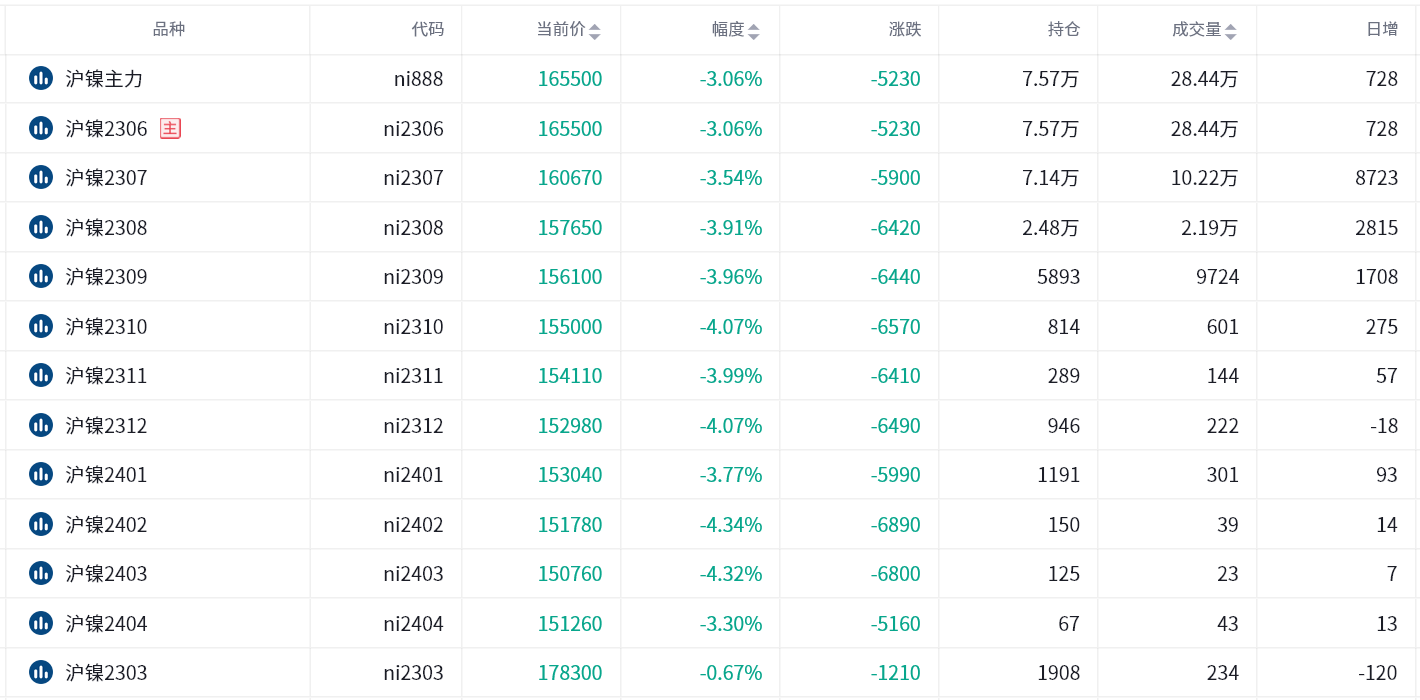

截至5月16日15点收盘,上期所沪镍期货合约全线下跌。其中主力合约ni2306收盘为165500元/吨,跌幅3.06%,持仓量今日增加728手至7.57万手。沪镍夜盘就有所走弱,日内延续弱势姿态,午后跌势有所加剧,期价下破170000一线。

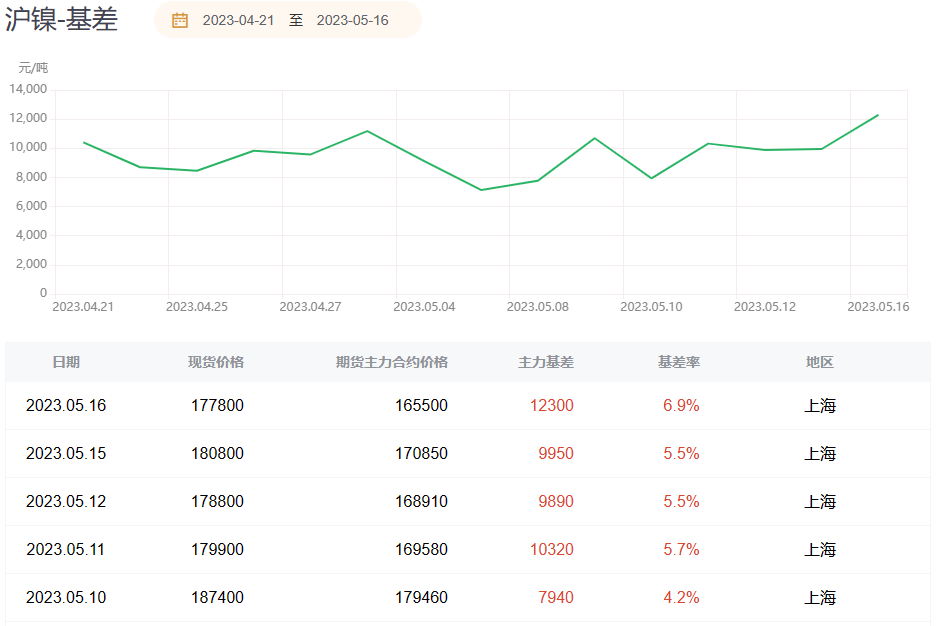

据金十期货APP基差日历,今日沪镍期货主力合约ni2306期价基差为12300元/吨,较上一交易日大幅回升,基差率从5.5%回升至6.9%。

前20席期货公司持仓多个方面数据显示:沪镍期货主力合约今日净持仓-10919手,处于净空头状态,较前一交易日的-9865手有所增加。前20席多头减持193手,前20席空头增持941手。有必要注意一下的是,位列前五多空共增仓30手,其中多头减仓1087手,空头增仓1117手。其中海通期货今日由净空头转为净多头,今日净持仓37手。

宏观层面,海外经济衰退担忧与国内经济复苏放缓共振,有色板块整体承压。供给角度,精炼镍新增产能投产预期较强,预计6月份新增产能将继续投产,进口方面,俄镍长单增量有限,印尼项目释放之前,短期国内精炼镍进口增量有限。总的来看,短期产业矛盾仍在于精炼镍结构性短缺矛盾,由于外部市场利空情绪发酵,且市场对电积镍产能释放预期强化,国内库存阶段回升背景下,沪镍主力跌价压力较强。

外围持续关注欧美衰退和国内需求不足的现状能否扭转,总体风险情绪偏空。现货方面,金川升水维持在万元以上高位,但俄镍供应偏多,减缓了纯镍的供应问题。高镍生铁维持坚挺报价,不锈钢厂集中采购需求量仍然较大,但钢厂动向有一定分歧,部分钢厂开启检修,叠加镍价大幅回调,部分贸易商开始让利出货。技术上看,沪镍短期处于下跌,高位空头持有。

供应端,国内一级镍供给压力提升,预计俄镍进口节奏将加快;二级镍供应弹性在于印尼 NPI、MHP、高冰镍项目实际投产进程及实际产能释放情况。需求上,现阶段不锈钢需求仍较弱;新能源需求边际有所改善;镍合金领域低价补库需求较强。库存上,全球精炼镍显性库存仍处于低位,软逼仓风险仍存。整体而言,沪镍供需过剩逻辑不变,下行趋势不改。短期建议观望,待镍价冲至高点布局中长期空单。

基本面,镍矿进口价格上周有所回涨,主要由于我国主要港口镍矿库存小幅去化。精炼镍现货价格回涨,供应放量逐渐显现。镍铁的价格走强,受镍价大幅下挫原因不锈钢近月有增产预期、成交氛围走强;合金电镀端部分公司进行小幅采货。新能源领域,硫酸镍价格再度走弱,三元电池端需求随着锂价止跌回弹而有所回暖,而新能源汽车四月份消费相较三月有所下滑,着重关注后期地方政策。库存端,LME、国内库存均持续历史地位运行。低库存支撑镍价,基本面使得镍价承压,多空因素交织下预计镍价震荡,操作上建议短线思路。

微信扫一扫