时间:2024-04-03 作者:工业欧标型材 点击:1

随着中国工业生产技术创新、更新改造,铝加工业紧密结合市场和科学发展的需求,使传统工业铝材已逐步完成向现代化工业铝材的转变。中国工业铝材逐步涌现一批具有自主创造新兴事物的能力的优秀企业,优质产能持续释放,产品质量稳步提高,正逐步改变工业铝材以进口为主的局面,并出口至海外众多国家及地区。2022年中国工业铝材产量为760万吨,同比增长11.93%。

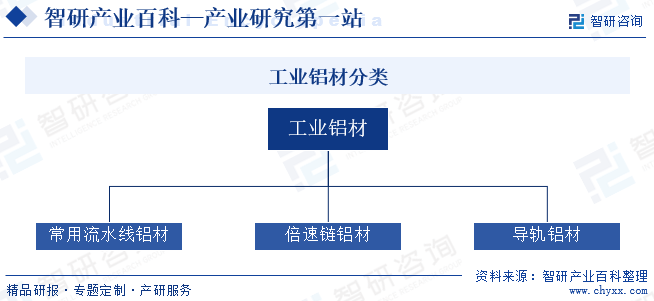

工业铝材也被称之为工业铝挤压材、工业铝合金型材,是一种以铝为主要成份的合金材料。即铝棒通过热熔,挤压从而得到不同截面形状的铝材料,但添加的合金的比例不同,产出的工业铝型材的机械性能和应用领域也不同。一般来说,工业铝材是指除建筑门窗、幕墙、室内外装饰及建筑结构用铝材以外的所有铝材。工业铝材可分为常用流水线铝材、倍速链铝材和导轨铝材三大类。

工业铝材行业行政管理部门为国家发展和改革委员会和工业与信息化部;全国性自律组织为中国有色金属工业协会及中国有色金属加工工业协会。

国家发改委承担规划重大建设项目和生产力布局的责任,拟订全社会固定资产投资总规模和投资结构的调控目标、政策及措施,推进经济结构战略性调整,推进可持续发展的策略。工信部负责提出新型工业化发展战略和政策,拟订并组织实施工业、通信业、信息化的发展规划,推进产业体系战略性调整和优化升级,推进信息化和工业化融合,制定并组织实施工业、通信业的行业规划、计划和产业政策。

中国有色金属工业协会主要负责制定并监督执行行规行约;制定行业发展规划、产业政策;协助制定、修订本行业国家标准;开展行业调查,发布行业信息等。中国有色金属加工工业协会负责建立、完善行业自律机制,开展国内外交流与合作,推动行业技术装备和管理升级,促进我国有色金属加工行业健康发展。

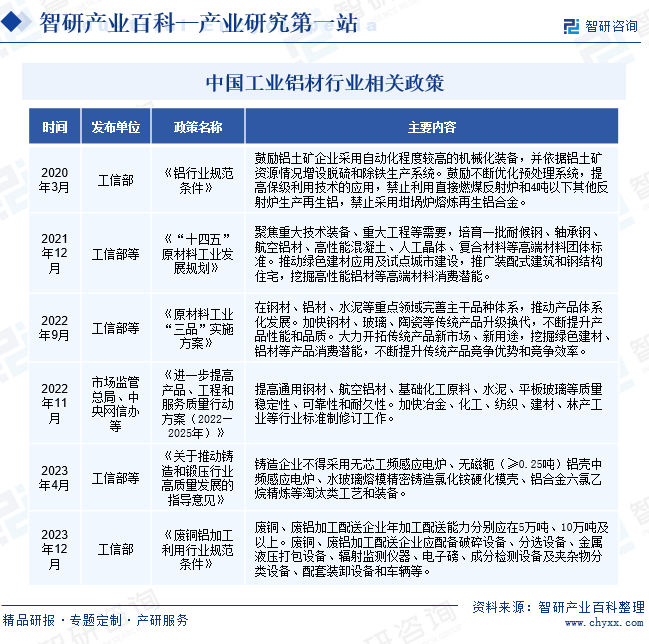

目前,我国慢慢的变成了最大的铝材生产国,是全世界铝材产品品种类型最丰富的国家之一。为创造良好的政策环境,引导中国工业铝材及相关制品行业健康、可持续发展,国务院及各部委结合行业的发展现状,颁布了一系列有关规定法律、法规,明确了行业在国家工业制造体系中的主体地位。《“十四五”原材料工业发展规划》《原材料工业“三品”实施方案》等政策指出在铝材等重点领域完善主干品种体系,推动产品体系化发展,挖掘绿色建材、铝材等产品消费潜能,不断的提高传统产品竞争优势和竞争效率。各项政策对行业未来发展提出了新要求和新方向,进一步加速了行业向高质量、高的附加价值发展的进程。同时,新的利好政策将促进行业内良性竞争,准入门槛将随之提高,具有较强技术与研发能力、高效经营管理能力的工业铝材企业将在未来的市场之间的竞争中赢得先机。

1904年,全球第一台铝挤压机在美国铝业公司正式投入到正常的使用中,标志着铝材工业的起步。此后,随着加工工艺技术进步,铝型材种类日益增多,应用领域逐步扩大。我国铝工业起步于20世纪50年代中期,至20世纪80年代属于初步发展期,国内工业铝材发展速度缓慢,年产量在40万吨以下。20世纪80年代之后,世界经济加快速度进行发展带动全球铝材在各行业中的应用和深度逐步提升,其中工业铝材加工技术的进步,使得质量轻、强度高、耐腐蚀、易加工、易着色的优质工业铝材层出不穷,应用场景范围扩张至新能源光伏、轨道交通、汽车轻量化、医疗环保、电子家电等新兴领域。目前,我国已建立了从铝及铝合金熔炼、铸造及模具设计制造,铝及铝合金挤压、轧制、锻造,铝材表面处理,至精加工的完整产业链,工业铝材产量呈上涨的趋势。2023年安徽界首市、湖南永州市等地区先后形成“废铝产品-铝棒、铝锭-铝型材加工”循环经济产业链。通过废铝的再利用,减少对自然资源的开采,降低碳排放和能源消耗,促进资源的循环利用,中国工业铝材产业步入新的发展阶段。

工业铝材具有重设备、重资金的特征,属于典型的资金密集型行业。为实现用户定制化产品的需求,企业常常要设有众多不一样的规格的设备产线以满足多种产品的工艺需求,大量的设备投入对企业的资金量要求比较高。此外,原材料在经营成本构成中占较大比例,原材料采购及生产经营周转也需占用大量流动资金。因此,企业需进行长期不断的资产金额的投入和技术积累才能形成自身核心竞争力,从而形成较高的资金壁垒。

工业铝材是一个成熟、充分竞争的市场,产品涉及的下游应用领域广泛,且常常要根据客户要求定制化生产。部分大型集团客户选择供应商时,会对供应商的经营规模、生产管理能力、产量质量、研发创造新兴事物的能力以及售后体系等做综合考量,一旦建立正式的合作伙伴关系,客户不会轻易更换供应商。当前工业铝材市场供需关系已初步稳定,新进入企业难以在极短的时间内取得下游客户的充分信任并形成稳固的合作关系。

工业铝材生产的全部过程中对材料配方的开发、工艺技术的积累、产品检验测试的控制等均有严格要求,企业在各生产环节的技术储备将直接决定产品的良品率及质量,从而决定其市场竞争力。同时,随着生产技术的升级和产品下游应用要求的深入和细化,工业铝材也呈现精细化发展的趋势。细致划分领域的有突出贡献的公司凭借其独特的生产技艺和研发能力,逐步的提升行业技术壁垒。

工业铝材产业链上游为铝土矿开采以及电解铝生产行业。中国铝土矿资源匮乏且矿石中杂质含量较多,2022年我国铝土矿产量为6781万吨。中国工业用铝量较大,本土供应不足以满足工业需求,对外依存度较高。2023年中国铝土矿全年进口14138万吨,同比增长12.9%。电解铝由氧化铝通过电解法获得,通常以铝锭的形式存放、运输。我国是世界第一大氧化铝和电解铝生产国,电解铝供应充足,能够有效保证国内工业铝材加工公司的生产需求。

工业铝材具有密度小、可塑性强、力学性能优异、易回收等优点,大范围的应用于交通运输、光伏、工程机械、航空航天、医疗器械等行业,且在交通运输领域应用尤为广泛。随着生产的基本工艺的发展创新,工业铝材将更广泛且深度的参与到下游应用行业的发展中,下游各行业产品的升级发展亦持续不断的增加对工业铝材的需求。中国工业铝材行业产业链如下图所示:

注:本文转自智研产业百科平台,如需获取更多行业信息和定制服务,可进入智研咨询官网搜索查看。

智研产业百科是智研咨询推出的产研工具平台,致力于为您提供全方位的百科式产业信息查询服务。智研咨询践行用信息驱动产业高质量发展的企业使命,完善和丰富企业方法论,依托产业百科平台提升信息价值,持续为行业发展及企业投资决策赋能。工业铝材产业百科作为工业铝材产业一站式系统化研究工具,全面归纳了工业铝材产业知识信息,内容涵盖工业铝材产业的定义、分类、政策、产业链、竞争格局、发展的新趋势等,并依靠信息技术建立智能互链的行业知识图谱,为行研从业者及相关投资者提供深入的洞察力和全面的信息。

智研咨询以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。并提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多

微信扫一扫