时间:2024-02-08 作者:工业欧标型材 点击:1

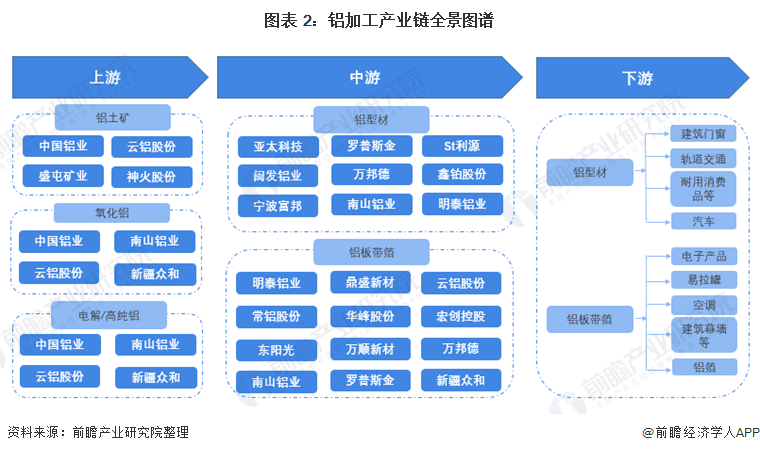

铝加工产业链的直接上游是电解铝和再生铝的生产行业,目前,我国再生铝行业虽然发展较快,但仍远远落后于发达国家,在全球碳中和背景下,再生铝可能迎来政策支持;产业链中游为铝加工产品的生产,该类产品主要为铝型材和铝板带箔;产品下游为铝加工制品的应用,涉及领域包括建筑装饰、包装容器、航空航天、交通运输等。

2020年,中国电解铝行业二氧化碳排放量为4.26亿吨,约为全国二氧化碳净排放量的5%。据华宝证券表示,与生产等量电解铝相比,再生铝能耗仅为前者的3%-5%,生产1吨再生铝可节约3.4吨标准煤和14吨水,可减少固体废弃物排放20吨。因此,预计未来几年,再生铝占比有望大幅提升。

在政策方面,中国有色金属工业协会正在配合相关政府部门制定的《中国电解铝行业碳排放达峰行动方案》,预期电解铝产能4500万吨“天花板”将严格可控制,甚至下降。目前,我国电解铝产能约超过4320万吨/年,接近政策上限,再生铝行业增长期或将来临。现阶段我国铝加工直接上游仍以电解铝为主,主要企业有南山铝业、中国铝业、云铝股份和新疆众和等,再生铝企业较少,主要有怡球资源和顺博合金;中游企业较多,主要有明泰铝业、亚太科技、罗普斯金、闽发铝业、常铝股份、新疆众和等。

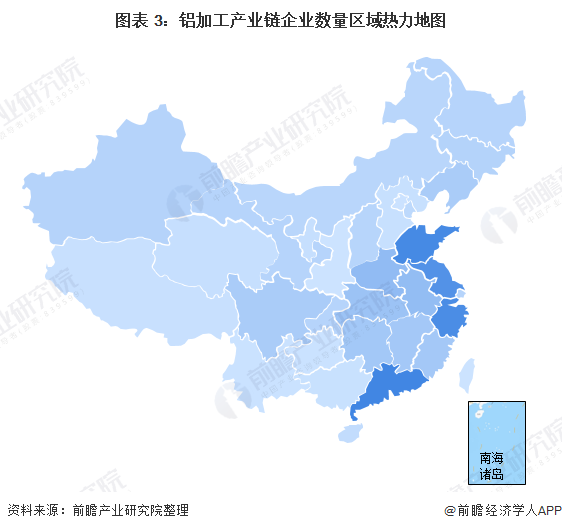

从铝加工行业公司数分布图来看,山东省、广东省和浙江省的数量最多,其次为江苏省,其他省份与该四省公司数相差较大。能够准确的看出,铝加工行业企业多集中在东部沿海地区,根本原因除了矿产资源外,还有码头优势,因为我国铝土矿并不丰富,东部沿海利于从国外进口上游资源。

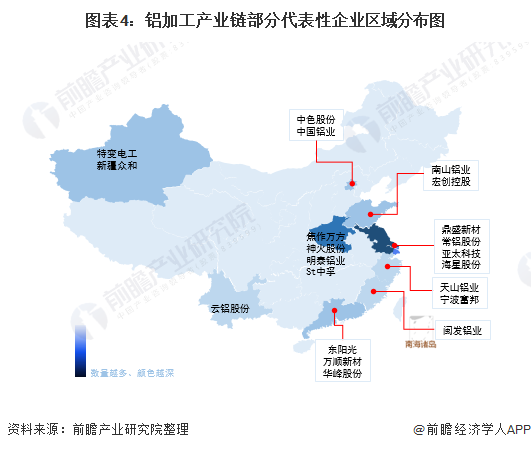

从铝加工产业链代表性企业的区域分布情况去看,中国铝加工产业链代表性企业分布在江苏、山东和河南等地区,但目前行业尚未形成明显的有突出贡献的公司,市场集中度有待提升。产能相比来说较高的铝加工公司主要有南山铝业、宏创控股、常铝股份、天山铝业、鼎盛新材、明泰铝业、云铝股份、闽发铝业、亚太科技等。

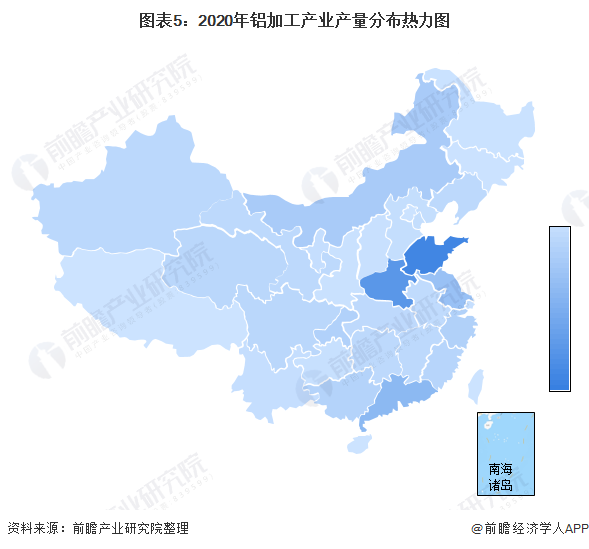

从铝加工行业产量分布图来看,山东省和河南省的产量最高,其他省份与前两者产量相差较大。虽然山东的铝土矿资源并不十分丰富,但其地理位置优越,拥有多处港口,可进口大量铝土矿,另外,铝加工行业主要消费市场主要位于华东地区,因此,山东的市场基础亦占优势。

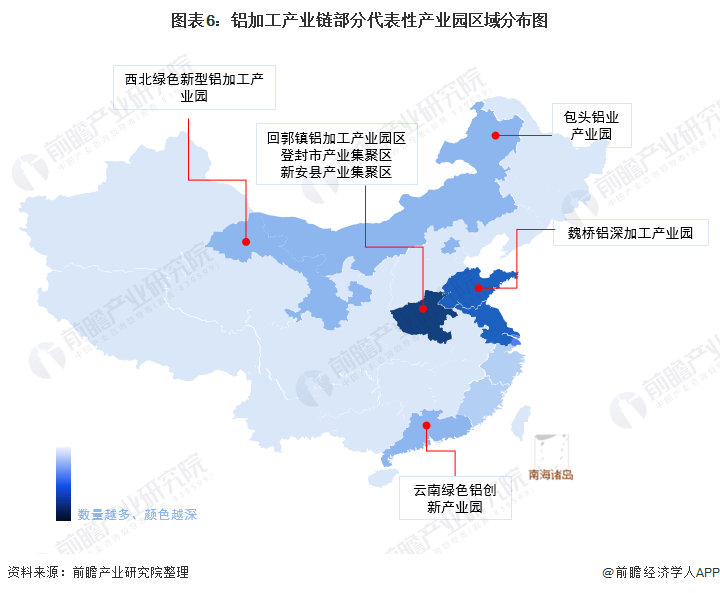

目前,我国涌现了一小批铝加工产业园,包括投资96亿元的魏桥铝深加工产业园,力争到2022年,打造成为入驻企业35家以上、铝深加工能力超过200万吨、产值突破600亿元;创建于2003年的包头铝业产业园引进了台湾、香港地区、珠三角和长三角等地的化成箔、铝轮毂、铝型材和铝合金汽车配件企业,出售的收益突破百亿。

其他铝加工产业园区还包括回郭镇铝加工产业园、西北绿色新型铝加工产业园、新安县产业集聚区、伊川县产业集聚区等多个园区。

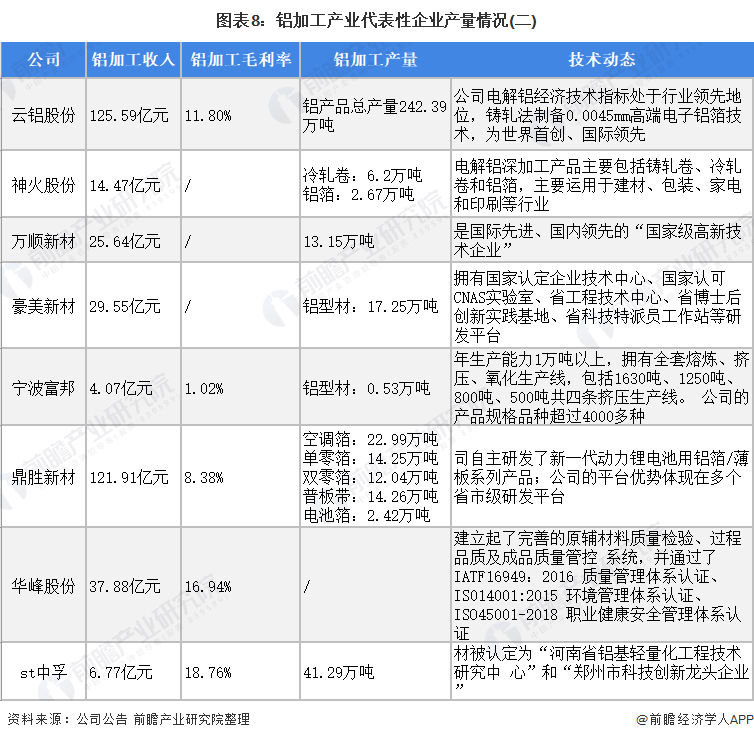

2020年,布局了铝加工业务的上市企业中,南山铝业和云铝股份的产量最高,别的企业铝加工业务产量均小于150万吨。铝加工产业链上的相关代表企业产能/产量情况如下:

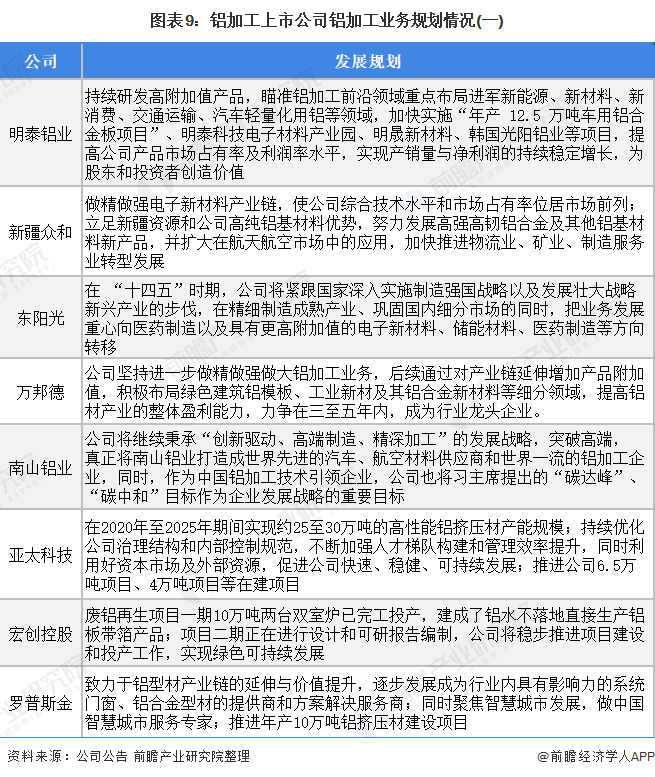

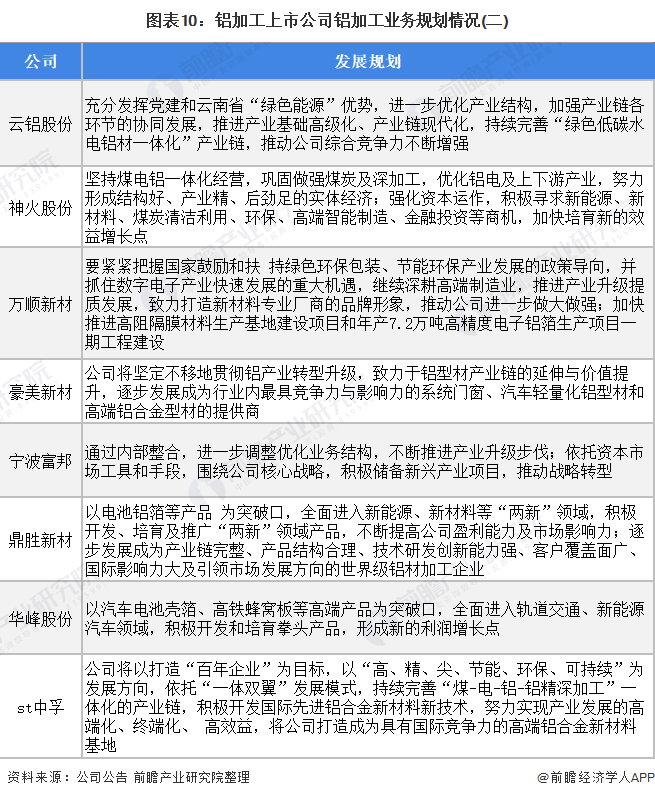

从铝加工行业上市公司2021年铝加工业务规划总结得出,部分企业具有扩建产线、推进项目的计划,如亚太科技、万顺新材等;也有部分企业致力于完善自身产业链,如云铝股份、神火股份等;另有部分企业致力于改善市场,加强品牌效应,如南山铝业和st中孚等。

以上数据参考前瞻产业研究院《中国铝加工行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了中国铝加工行业发展状况;铝加工行业原材料市场;铝加工行业商品市场与规模;铝加工行业需求前景与规模预测;铝加工行业产业升级及发展的策略。同时,佐之以...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

干货!2022年中国铝加工行业有突出贡献的公司分析——云铝股份:2021年铝合金及加工制品产量大幅增长

干货!2022年中国铝加工行业有突出贡献的公司对比:南山铝业PK云铝股份 谁是中国“铝加工”之王?

微信扫一扫