时间:2023-12-08 作者:铝角码铝型材 点击:1

大沥镇作为中国“铝材第一镇”,拥有发达的铝材产业链和完善的配套设施,全铝家居产业便是在此得天独厚的环境中应运而生,并且以其无甲醛、无污染、无异味、可回收、防火防蛀等诸多优势迅速在家居行业占领一席之地,其蒸蒸日上的产业和健康环保等理念已得到当地政府、家居行业和市场的多方认可。大沥·中国全铝家居指数(以下简称“全铝家居指数”)是反映大沥全铝家居价格变更和产业高质量发展动态的指标。通过一系列分析包括大沥在内的全国各地全铝家居产品需求,为大沥和佛山全铝家居商家提供独到和精准的产业数据分析服务。全铝家居指数已成为全铝家居产业健康和可持续发展的“风向标”和“晴雨表”。

2020年,全铝家居价格指数先跌后涨,指数走势主要由家居铝型材价格指数主导;产业高质量发展指数连续上涨,其中,产业规模指数整体上扬,景气指数稳中有进,产业创新力指数波动上行;影响力指数高位回落。

本报告立足大沥镇全铝家居产业高质量发展现状,回顾了2019年全铝家居指数运作情况,对2020年全铝家居价格、产业高质量发展与影响力三大类指数进行深入解读,并基于指数运行结果,对全铝家居产业高质量发展进行总结并提出相关发展建议。

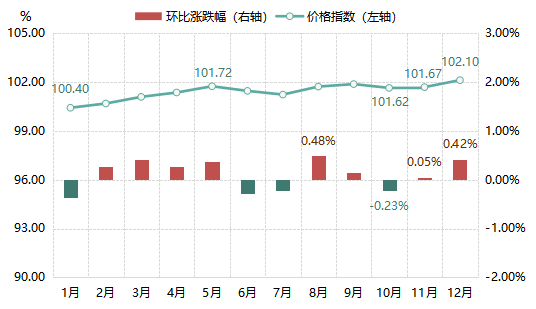

2019年,大沥·中国全铝家居价格指数走势稳中有升。1-5月,全铝家居价格指数稳步上行;6-10月,价格涨跌不定,略有波动。11月起,全铝家居价格指数开始小幅回升,12月,指数收报于年度最高点102.10点,较1月上涨1.69%。

细分品类中,家居铝型材价格指数稳步上升,12月指数达全年最高点。成品家居价格指数稳中有涨,其中4月和8月分别受桌椅、柜体价格持续上涨推动,涨幅显著。家居配件价格指数基本持平,整体行情优于上年。机械设备价格指数保持平稳运行态势。

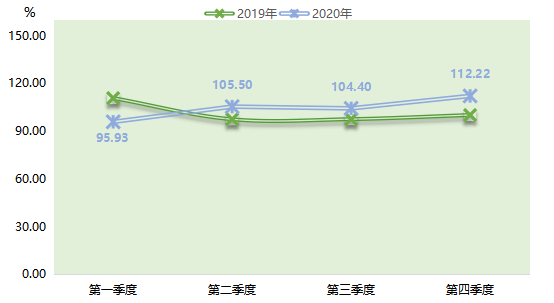

2019年,大沥·中国全铝家居产业高质量发展指数总体震荡上行。第一季度,产业高质量发展指数创下新高,收报于129.63点,环比上涨16.83%。第二、三季度,大沥·中国全铝家居产业高质量发展指数进入下行通道,跌幅达10.96%。第四季度指数收报于123.59点,与2018年同期相比,涨幅达到12.45%,全铝家居产业高质量发展指数显著提高。

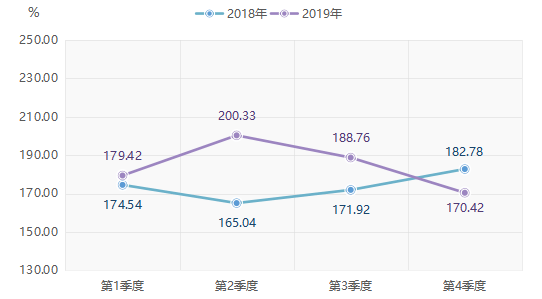

2019年,大沥·中国全铝家居影响力指数先涨后跌,其中,第二季度涨势显著,收报于200.33点,达全年指数最高点,环比上涨11.66%。随后指数进入下降通道,第四季度指数收报于170.42点,较第一季度下行5.02%,同比下降6.76%。

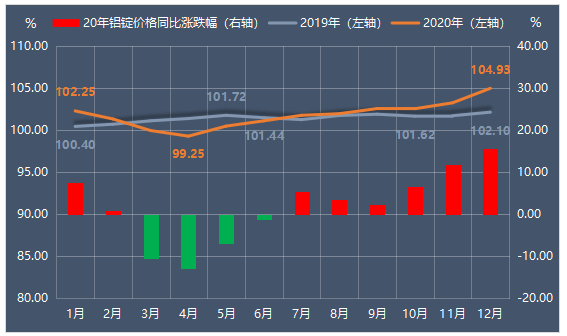

1-4月,受到疫情冲击,大沥全铝家居价格指数持续下跌,4月触底,指数收报99.25点;5-12月,价格指数整体稳步上行,年末收报104.93点,相比年初102.25点上涨2.62%。2020年全铝家居价格指数走势见下图:

同比来看,全铝家居价格水平仅3-6月低于去年同期,其它月份均有上涨。全铝家居价格指数受铝型材价格指数影响较大,而铝型材价格变化主要依托于铝锭价格趋势。3-4月,受国外疫情爆发影响,全球防疫措施升级,铝产业链受到极大冲击,铝锭价格同比走跌,全铝家居价格指数随之走弱。5月,国内疫情得到控制,铝需求强劲复苏,铝锭价格止跌回升,同比价差也开始逐渐缩小,至7月,全铝家居价格指数同比转正;12月,指数同比上涨2.77%。

2020年1-4月,家居铝型材价格指数持续下跌,至4月触底,同时同比价差达到最大,指数收报96.95点,同比下跌2.86%;此后,价格开始恢复性上涨,7月同比转正,涨势持续至年末,指数收报104.31点,同比上涨3.64%。

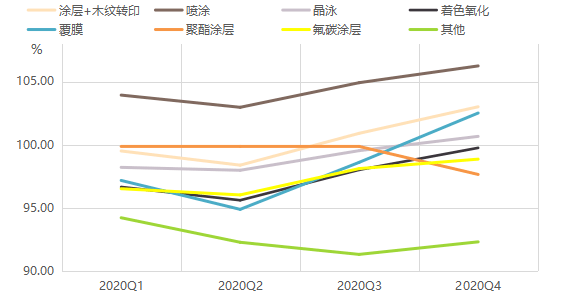

家居铝型材有涂层和木纹转印、喷涂、晶泳等8个细分品类。涂层和木纹转印、喷涂、晶泳、着色氧化、覆膜和氟碳涂层铝型材季度平均价格指数,第一季度下跌,第二季度触底,第三季度至年末一路上涨,共同影响了家居铝型材价格指数全年走势;其他铝型材价格指数跌势持续至第三季度,第四季度小幅反弹;聚酯涂层铝型材价格指数前三季度运行平稳,第四季度逆势走跌。

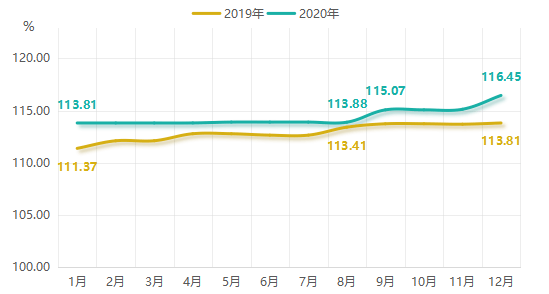

1-8月,成品家居价格指数平稳运行,此后出现两波上涨,大多分布在在9月和12月,环比分别上涨1.04%、1.15%;12月,指数以年内最高点116.45点收盘,同比上涨2.32%。

成品家居分为柜体、床、吊顶、门窗、铝制系统和桌椅6个细分品类。其中,1-8月,柜体、门窗、铝制系统和桌椅价格指数整体均平稳运行,无明显波动,进入9月,柜体和铝制系统价格指数走高,环比分别上涨1.60%和1.12%,桌椅价格指数逆势走跌1.54%,门窗价格指数微幅上涨;12月,桌椅价格指数上涨5.72%,柜体、门窗、铝制系统价格指数也有不同程度上涨。床和吊顶价格指数全年平稳运行。

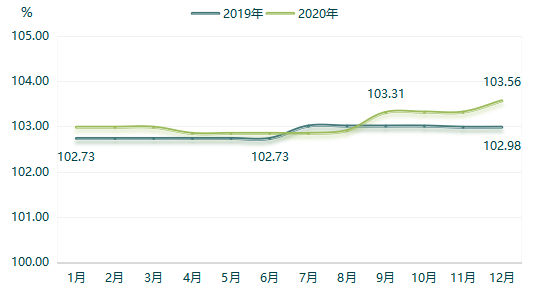

2020年,家居配件价格指数在平稳运行中小幅上升。除4月指数环比下跌0.13%外,9月指数开始上涨,12月指数收于103.56点,环比上涨0.24%,同比增长0.56%。

家居配件包括合页、拉手、铰链等13个细分类别。4月,角码价格指数环比下跌6.05%,是4月家居配件价格指数走跌的重要的因素。9月,合页、罗马柱柱头、滑轮、把手和吊轮价格指数环比上涨,一同推动家居配件价格指数上行,其中合页价格指数涨幅居首,达2.22%;12月,拉手、铰链价格指数环比走高,一同推动年末家居配件价格指数上涨。

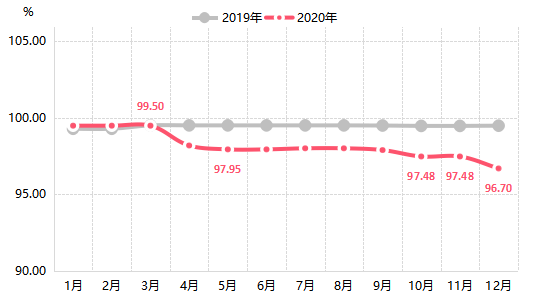

2020年,机械设备价格行情表现欠佳,指数呈“阶梯”形下降,其跌势大多分布在在4月、10月和12月。4月,机械设备价格指数迎来全年最大跌幅,环比下跌1.30%,此后小幅波动运行;10月,因企业年底出清机械设备,价格指数再度走跌,指数环比下跌0.43%;12月,价格指数以全年最低点96.70点收盘,环比下跌0.80%。

机械设备价格指数自3月起就低于去年同期水平,且同比价差逐渐扩大。12月,指数同比下降2.81%。

机械设备有开料机、开槽机、钻孔机等8个细分品类。其中,钻孔机和打孔器全年跌幅较为明显,12月价格指数相比1月分别下跌6.82%和5.24%;其余品类中,除数字显示平台和别的机械设备价格指数无明显波动、开槽机价格指数小幅上涨外,均有不同程度下跌。

2020年,大沥·中国全铝家居产业高质量发展指数稳步上扬。第一季度至第二季度,产业高质量发展指数由107.07点快速上涨至128.65点,涨幅达20.15%。随后指数稳中有进,截至第四季度指数收报于133.00点,较第一季度上行24.22%,同比上涨7.61%。

2020年,全铝家居产业规模指数保持强势。其中第二季度涨幅最大,达34.49%。第四季度产业规模指数收报于160.95点,较第一季度上涨36.52%,同比上行10.00%,2020年全铝家居产业规模进一步扩大。

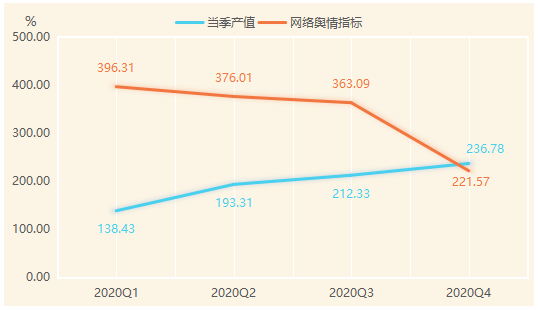

细分指标中,从业人数指数先涨后跌,产值指数稳步上涨。从业人数指数和产值指数第二季度同步上涨,一同推动产业规模指数上行,贡献率分别为32.52%和67.48%。随后产值指数稳步上行,从业人数指数则开始走弱。第四季度产值指数收报于236.78点,环比上行11.52%,为拉动产业规模指数上涨唯一因素。

2020年,人均产值指数快速上涨,涨幅逐季递增。第一季度指数收报于142.19点;第二、三季度分别收报于156.14点和202.62点,环比分别上行9.81%和29.76%;第四季度环比上涨37.28%,收报于278.16点,创2020年新高,全铝家居产业生产效率不断提高。

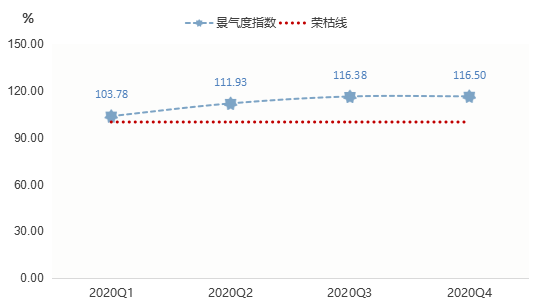

2020年,景气指数整体稳中有进,均高于100.00点荣枯线,企业和商户对全铝家居行业未来发展前途继续看好。景气指数由第一季度的103.78点,稳步上涨至第四季度的116.50点,整体上行12.72个百分点。

2020年,产业创新力指数整体呈上行态势。第一季度指数处全年最低点,第二季度指数在研发资产金额的投入、专业设计人员以及专利数增加影响下,环比上涨9.98%。第三季度指数收报于104.40点,较第二季度略有下滑。第四季度指数环比上涨9.98%。总的来看,2020年产业创新力指数表现优于上年。

细分指标中,拥有专利数指数稳步上涨,专业设计人员指数、研发资产金额的投入指数与创新力指数走势相同。第三季度,不同于创新力指数下跌走势,拥有专利数指数小幅上行,环比上涨0.86%。研发资产金额的投入指数和专业设计人员数指数截至第四季度分别收报于62.60点和178.65点,较第一季度分别上涨71.93%和16.48%,同比分别上涨33.37%和16.91%。

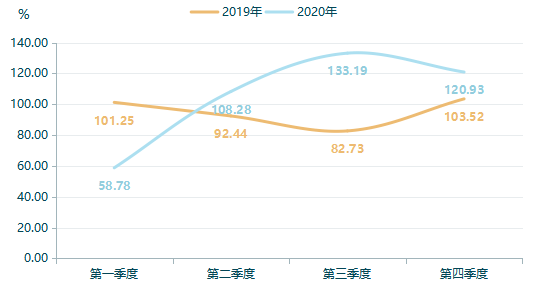

第一季度至第三季度指数呈连续上行态势。截至第三季度,全铝家居影响力指数收报于191.27点,达2020年最高值,较第一季度上涨15.50%。第四季度指数有所下滑,指数最终收报于162.11点,环比下行15.24%,同比下跌4.88%。

市场推广指数第一季度至第三季度不同于去年下跌走势,快速上扬,第四季度有所回落。第三季度指数收报于133.19点,较第一季度上行126.58%。企业参展量增多,经销商数走高一同推动市场推广指数上涨。第四季度指数收报于120.93点,环比下跌9.21%,同比仍增长16.82%。

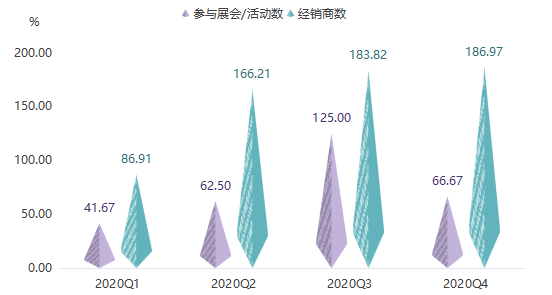

细分指标中,经销商数指数稳步上涨,参与展会、活动数指数涨后回落。第二季度经销商数指数快速上涨至166.21点,涨幅达91.23%。随后涨幅放缓,第四季度指数收报于186.97点。

第一季度,受疫情影响,参与展会、活动数指数处于低位,此后开始加速上行,并于第三季度达到全年最高点125.00点,环比上涨100.00%,第四季度,指数大幅回落,导致市场推广指数第四季度走跌。

第一季度,社会贡献指数处于低位,收报于78.49点;第二季度,社会贡献指数持续上行,至第三季度达到全年峰值;第四季度,社会贡献指数指数收报于102.92点,环比下跌16.94%。物流费用支出指数走势与社会贡献指数保持一致,第四季度指数收报于132.09点。

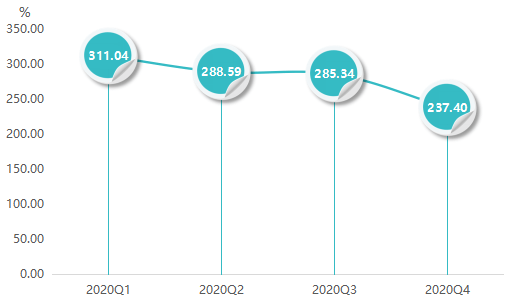

2020年,全铝家居舆情关注指数呈持续下行态势。第一季度,舆情关注指数收报于311.04点,也即全年最高点;第二季度指数开始下降。第三季度,在第十七届大沥凤池铝门窗建筑装饰博览会的影响下,舆情关注指数跌幅减缓;第四季度受网络舆论情况指标指数下跌影响,舆情关注指数加速下跌,跌幅达16.80%,指数最终收报237.40点。

细分指标中,搜索热度指数跌后回暖,网络舆论情况指数大幅下行。搜索热度指数于第三季度开始小幅回暖,年末指数收报于247.95点。网络舆论情况指标指数第一季度至第三季度缓慢下跌,第四季度天气转冷,一些消费者认为全铝家居不适宜冬天使用,导致网络舆论情况指数环比大跌38.98%。

数据显示,全铝家居在华东、华南地区搜索热度较高,华北、华中地区次之,东北、西北与西南地区最低。主要是两个方面的原因:一方面受制于全铝家居相比普通木质家具较高的价格,全铝家居区域分布与各地区人均GDP水平呈正比;另一方面,尽管全铝家居相比传统木制板式家具具有环保、零甲醛、寿命长、可回收等优点,但在实际使用中也存在短板,即触觉方面较木质家具温度低,冬季使用体验不如木制家具,对此,业内已有部分企业引进德国铝型材热覆技术等可以给予用户以接近木质家具触感温度的表面处理技术,希望盘活低温地区的全铝家居市场。

建议:大沥全铝家居产业链相关企业要积极引进有关技术,弥补全铝家居短板,以全行业的技术提升和普及来消除花了钱的人全铝家居的固有偏见;同时,企业要努力研发创新生产加工技术,降低生产所带来的成本,提高全铝家居产品竞争力。

2020年,全铝家居行业季度产值大面积上涨,第四季度产值指数相比第一季度大涨71.05%,而网络舆论情况指数则持续下降,搜索热度指数也无明显上涨。百度指数显示,2019年实木家具百度指数平均值为1219,2020年跌至647,下降46.92%;全铝家居百度指数则由2019年的673跌至2020年的253,跌幅为62.41%,更甚于实木家具。在家居行业网络舆论情况指数整体下滑的同时,全铝家居相比实木家具更显弱势。网络舆论情况作为产业未来发展空间和潜力的风向标,其下降趋势反映了全铝家居产业在目前发展过程中任旧存在许多问题,同时暴露了企业在网络宣传和公关方面的薄弱之处。

建议:由于国内全铝家居产业目前仍处于起步阶段,每年大量资本与企业涌入,一方面,为产业注入了活力与生机,推动了产业的快速地发展;但另一方面,由于全铝家居产业较为年轻,市场对消费的人的科普教育远不够深入,花了钱的人全铝家居产品的认知不够全面,以致滋生了许多诸如利用信息不对称以劣质品坑骗消费者等的不良现象,加之产业的野蛮生长导致业内部分为蹭产业高质量发展快车而盲目进入行业的企业产品质量低下、做工参差不齐等,种种行业乱象成为了全铝家居行业持续健康发展路上的绊脚石,导致了全铝家居网络舆论情况的下降,对此,大沥全铝家居产业链相关企业应当联合起来,壮大“大沥全铝家居”招牌,同时借助网络东风,扩大其在全国的知名度;此外,企业和行业协会应当共同制定生产标准,提升产品质量,积极整顿行业乱象,维护行业声誉。

协办单位:佛山市南海区全铝家居行业协会、凤池装饰材料市场返回搜狐,查看更加多

微信扫一扫